par

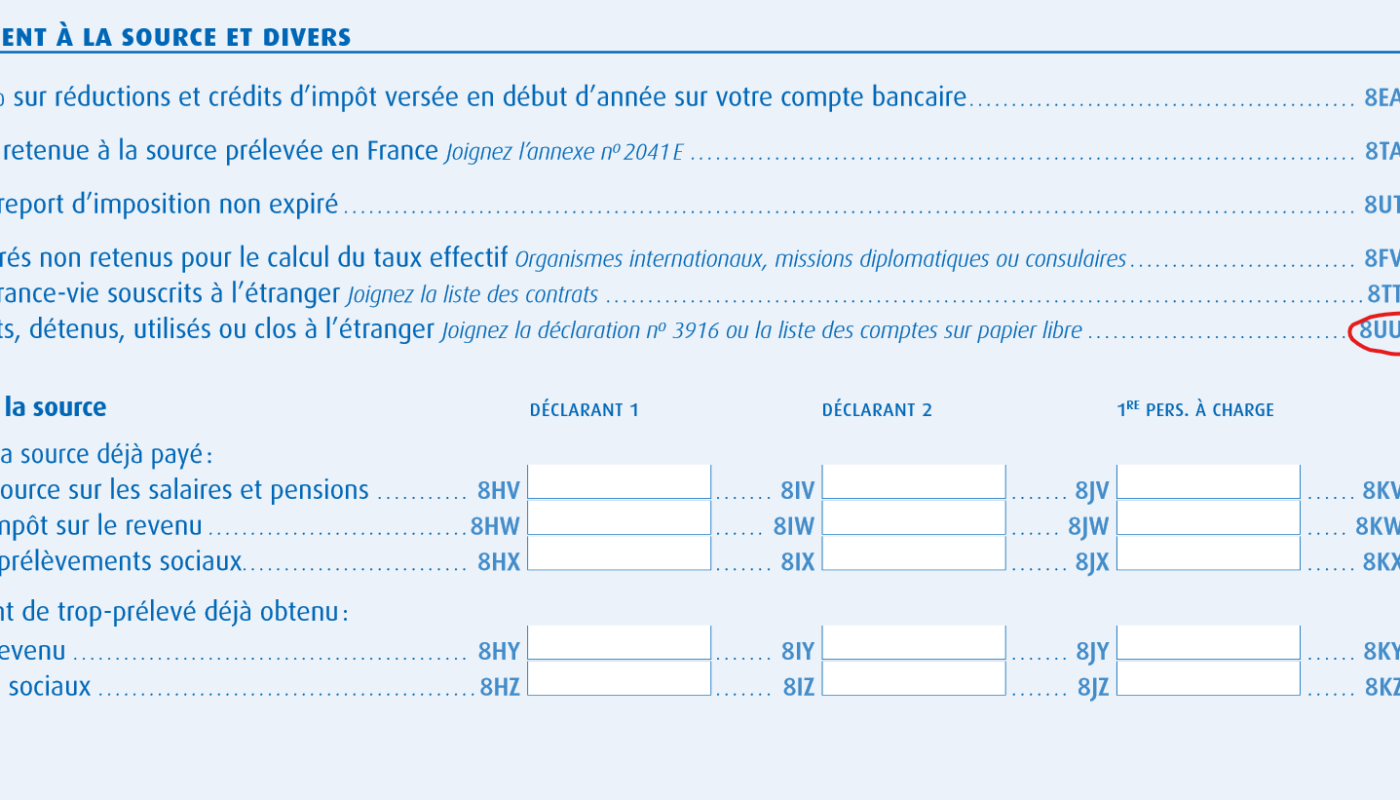

par Lors de la campagne de déclaration des revenus 2019 au printemps 2020, bon nombre de contribuables ont eu la « surprise » de constater que la Case « 8UU » de leur déclaration de revenus n°2042 préremplie, concernant l’information sur la détention d’un compte à l’étranger, avait été pré-cochée ou grisée par l’Administration Fiscale.

Il s’agit des conséquences de l’échange automatique de renseignements relatifs aux données bancaires mis en place sous l’égide de l’OCDE.

Cela atteste que l’Administration Fiscale est désormais informée de l’existence des comptes détenus à l’étranger par les résidents fiscaux français.

Dans ce contexte, les praticiens ont pu constater une recrudescence de la mise en œuvre d’un des outils de « traque fiscale » des avoirs non déclarés détenus à l’étranger – dont dispose l’Administration Fiscale – l’Article L. 23 C du Livre des Procédures Fiscales (LPF), par lequel celle-ci, exploitant les données bancaires reçus automatiquement, demande au contribuable de fournir toutes les informations ou justifications sur l’origine et les modalités d’acquisition des avoirs figurant sur le compte ou le contrat d’assurance-vie.

Comme évoqué dans notre précédent article (« COMPTES OUVERTS A L’ÉTRANGER : L’ÉTAU SE RESSERRE TRÈS SERIEUSEMENT !!! » publié le 30 juin 2020), l’Administration Fiscale fait généralement preuve de « clémence fiscale » lorsque le contribuable régularise sa situation spontanément.

Dès lors – et nous n’insisterons jamais assez – nous recommandons vivement à chaque titulaire d’un ou plusieurs comptes ouverts à l’étranger non déclarés, de contacter notre Equipe afin de « diagnostiquer » la situation fiscale, établir un plan d’actions, et les mettre en œuvre sereinement.